Temps de lecture : 5 minutes

Ecrit par Manoëlle Dousson

L’entrée en vigueur de la Corporate Sustainability Reporting Directive (CSRD) marque un tournant historique pour les entreprises européennes. En imposant un reporting extra-financier harmonisé, elle fait de la durabilité un pilier de la performance globale.

Mais au-delà d’une exigence réglementaire, la CSRD agit comme un accélérateur de transformation interne : elle redéfinit les responsabilités, renforce les synergies entre départements, et impose une montée en compétences sans précédent.

Cette directive ne se limite pas au service RSE. Elle impacte directement les directions financières, RH, achats, risques, communication, et même le quotidien des salariés.

1. Le rôle augmenté de la direction financière : de la performance économique à la performance durable

Une finance élargie à la durabilité

La direction financière et la direction RSE deviennent les chefs d’orchestre du pilotage global de la performance, intégrant désormais les données environnementales, sociales et de gouvernance (ESG).

La direction financière doit garantir la traçabilité et l’auditabilité des données non financières avec le même niveau d’exigence que les états financiers. Cela suppose de mettre en place des systèmes de collecte intégrés, en collaboration avec la RSE, les opérations et les RH.

Une approche stratégique des risques et opportunités ESG

La CSRD impose une logique de double matérialité : évaluer à la fois l’impact des activités sur la société et les risques ESG sur la performance financière.

La direction financière doit donc quantifier les impacts financiers du climat, de la biodiversité ou des enjeux sociaux, et anticiper les effets de la transition écologique sur les actifs et les investissements.

Vers un monde toujours piloté par des chiffres ?

La CSRD ancre la durabilité dans la donnée. Mais piloter l’impact ne peut se limiter à des indicateurs : il faut aussi écouter, comprendre, ressentir.

Peut-on mesurer la sincérité d’un engagement ou la force d’une conviction ?

Le réel changement sociétal se joue peut-être là où les chiffres s’arrêtent.

2. La direction des ressources humaines au cœur de la transformation sociale

Des données RH plus complètes et plus sensibles

Le reporting CSRD étend le périmètre de collecte : diversité, inclusion, égalité salariale, santé et sécurité, droits humains dans la chaîne d’approvisionnement.

La direction RH devient garante de la fiabilité de ces indicateurs sociaux, qui doivent désormais être mesurés, audités et publiés au même titre que les indicateurs financiers.

Aligner la stratégie RH avec les objectifs de durabilité

La direction RH joue un rôle clé dans la cohérence entre stratégie de durabilité et stratégie humaine. Cela passe par :

- des politiques de recrutement favorisant la diversité et les valeurs d’engagement ;

- des plans de formation axés sur la durabilité et les compétences vertes ;

- la valorisation du bien-être au travail et de la qualité de vie ;

- la sécurisation des conditions de travail dans toute la chaîne de valeur.

Engagement et dialogue social

La CSRD crée une opportunité pour renforcer le dialogue social autour des enjeux ESG. Les représentants du personnel doivent être associés à la transformation des métiers et à la gestion des impacts sociaux de la transition écologique.

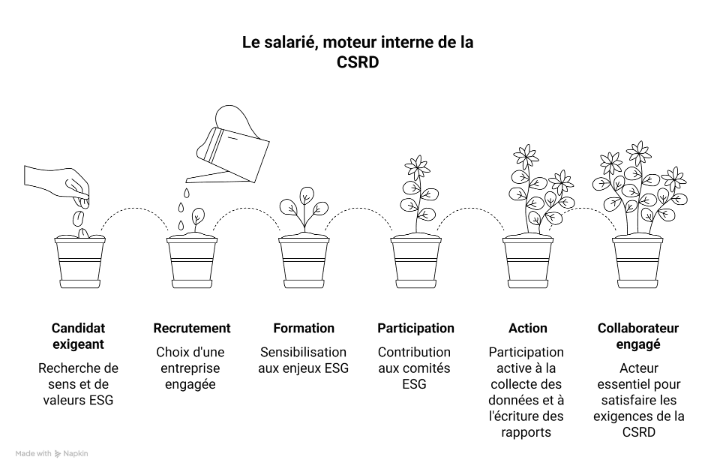

3. Les salariés, acteurs clés de la transformation durable

Un recrutement transformé

Les jeunes générations recherchent des entreprises alignées avec leurs valeurs : sens, transparence, impact. Une stratégie ESG solide devient donc un avantage concurrentiel pour attirer et fidéliser les collaborateurs.

Les politiques RH intègrent désormais des objectifs tels que :

- la formation continue aux enjeux climatiques et sociaux,

- la valorisation des métiers à impact positif,

- la transparence sur les engagements RSE.

En retour, ces pratiques renforcent la marque employeur, la cohésion interne et la productivité.

La CSRD au cœur du quotidien professionnel

La CSRD ne se limite pas aux directions ; elle transforme concrètement la vie au travail.

Les collaborateurs voient émerger de nouvelles pratiques et responsabilités :

- Comités ESG internes pour piloter la stratégie de durabilité,

- Référents durabilité dans chaque service, chargés du suivi des indicateurs,

- Procédures de collecte et d’audit des données ESG, souvent intégrées dans les outils métiers.

Les salariés deviennent acteurs de la transformation durable : ils participent à la remontée d’informations, à la réduction des consommations, à la traçabilité des chaînes d’approvisionnement.

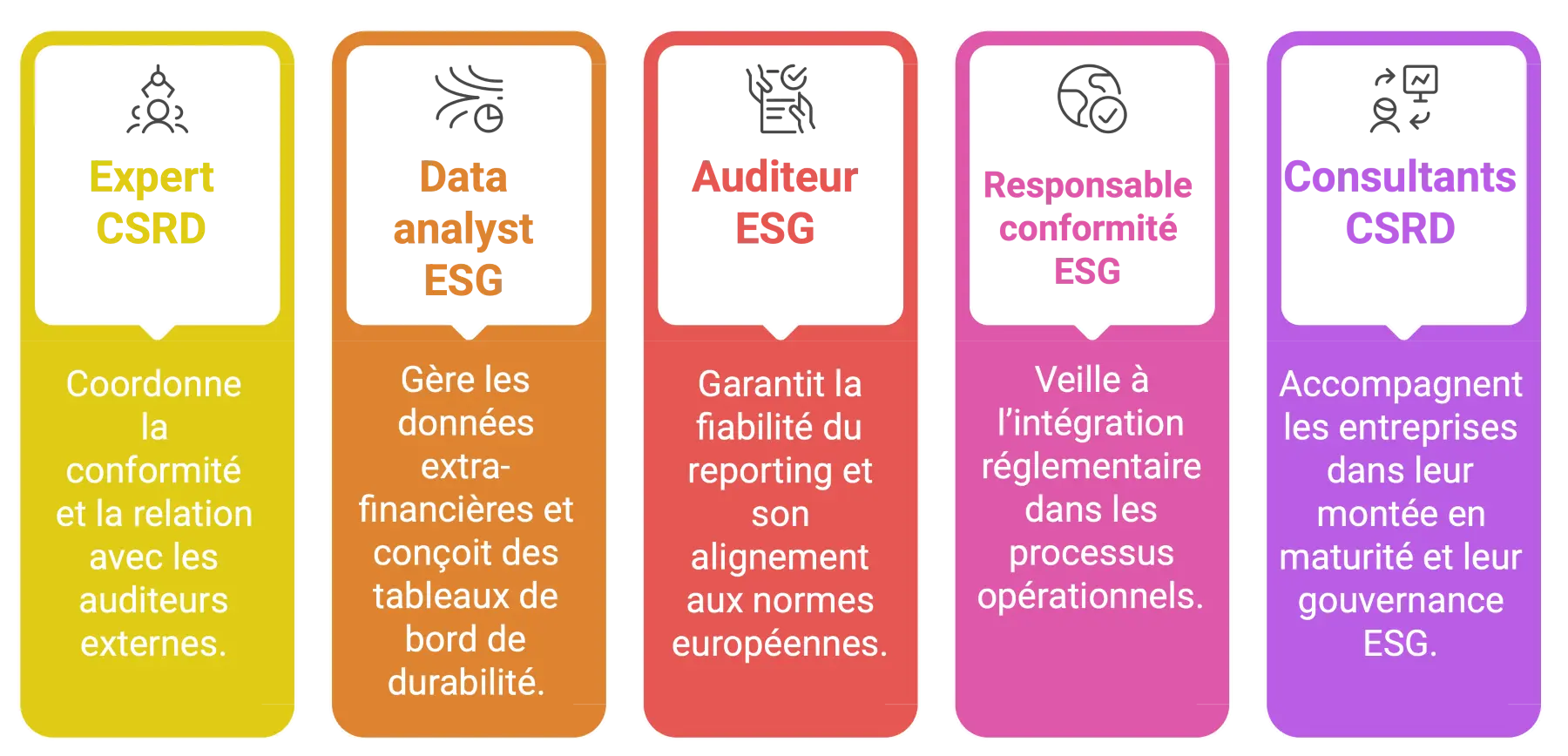

4. L’émergence de nouveaux métiers de la durabilité

La CSRD favorise la création d’un écosystème de compétences nouvelles :

En conclusion, la CSRD, une opportunité pour réinventer les métiers

La CSRD n’est pas qu’une contrainte administrative. C’est une opportunité pour réinventer la gouvernance, renforcer la transversalité et aligner performance économique, sociale et environnementale. Les entreprises qui sauront intégrer la durabilité dans leurs métiers, former leurs collaborateurs et professionnaliser leur reporting disposeront d’un avantage stratégique majeur sur leur marché.

Mais en réalité, la CSRD ne transforme pas seulement les bilans : elle transforme les organisations, les compétences et la culture même de l’entreprise. La durabilité s’inscrit dans le temps long, nourrie par le dialogue avec la chaîne de valeur et les parties prenantes. C’est cette temporalité, faite d’écoute et d’ajustement, qui permet une transformation réelle des modèles d’affaires.

Sources / pour aller + loin

- Haut commissariat à la stratégie et au plan (HCSP), Entreprise responsable :

- le déploiement du reporting de durabilité, un des vecteurs de transformation de l’entreprise, septembre 2025.

Disponible en ligne -

Sophie Castaing, Les métiers de la CSRD : quels profils et quelles compétences pour 2025 ?, LinkedIn, janvier 2025.

Lire l’article -

Village de la Justice, Directive CSRD et VSME, octobre 2025.

Consulter l’article -

Crosstalent, L’impact de la CSRD sur la fonction RH, décembre 2024.

Lire en ligne