Temps de lecture : 5 min

Ecrit par Violette Demain

Le 21 septembre 2023 Positive Company® a organisé un webinaire sur les nouvelles normes et réglementations RSE. Vous trouverez dans cet article un résumé pour y avoir un peu plus clair sur la CSRD et les nouvelles exigences en matière de reporting RSE !

Nous avons eu la chance de recevoir Iris Chabrol, experte en comptabilité et RSE chez PKF ARSILON pour décortiquer ces sujets ainsi qu’Emilie Le Gall et Fanny Deleuze, toutes deux responsables RSE chez l’ARPP et REWORLD MEDIA, pour témoigner de leurs propres expériences.

La Corporate Sustainability Reporting Directive (CSRD) entre en vigueur le 1er janvier 2024, marquant une évolution majeure dans la normalisation du reporting extra-financier des entreprises européennes. Cette directive, succédant à la NFRD de 2014, vise à renforcer les normes déjà établies et à pallier les limitations du système précédent.

1. Évolution du Système Antérieur

La première pierre de l'édifice a été posée avec la Directive comptable de 2013, incitant les grandes entités européennes d'intérêt public à fournir un rapport de gestion détaillé qui « contient un exposé fidèle sur l’évolution des affaires, les résultats et la situation de l’entreprise, ainsi qu’une description des principaux risques et incertitudes auxquels elle est confrontée ».

Par la suite, la Directive NFRD de 2014 a rendu cette obligation de rapport extra-financier obligatoire pour les entreprises concernées, intégré au rapport de gestion. Dans ce rapport doivent figurer les « informations, dans la mesure nécessaire à la compréhension de l’évolution des affaires, des performances, de la situation de l’entreprise et des incidences de son activité, relatives au moins aux questions environnementales, aux questions sociales et de personnel, de respect des droits de l’Homme et de lutte contre la corruption ».

Cependant, ce système présentait des limites importantes :

- Les informations publiées étaient insuffisantes pour évaluer pleinement l'impact des entreprises sur l'environnement et la société.

- Aucune garantie de clarté et de sécurité n'entourait les informations présentées au public.

- Les directives précédentes manquaient de précision, tant sur le plan quantitatif que qualitatif.

- Le champ d'application était restreint à seulement 11 000 entreprises.

2. La CSRD renouveau du reporting extra-financier

Ces constats ont donc poussé l’Europe à mettre en place une nouvelle directive, la CSRD (corporate sustainability reporting directive) s'inscrivant ainsi dans la perspective du Green Deal européen visant la neutralité carbone d'ici 2050.

Les enjeux sont triples :

● Inciter le système financier à évoluer vers une stratégie de finance durable

Pour atteindre cet objectif, l’Europe a décidé de contraindre le système financier via une directive spécifique (SFDR) qui fournit les informations essentielles pour orienter les flux financiers. La SFDR (Sustainable Finance Disclosure Regulation) est une réglementation qui vise à promouvoir la durabilité dans le secteur de la finance en Europe.

● Favoriser la pérennité du tissu économique européen

Le but ici est de stabiliser l’économie européenne et la solidifier face aux impacts environnementaux, sociaux et sociétaux.

● Assurer l’interopérabilité avec les référentiels internationaux

Dans le même esprit que l'ISSB (International Sustainability Standards Board) qui a pour objectif de développer un référentiel mondial en matière de publication d'informations de durabilité.

3. Les principales nouveautés

La CSRD s’appliquera donc aux entreprises dépassant 2 des 3 seuils suivants :

- 40M€ de Chiffres d’affaires

- 20M€ de Bilan

- - Effectif > 250

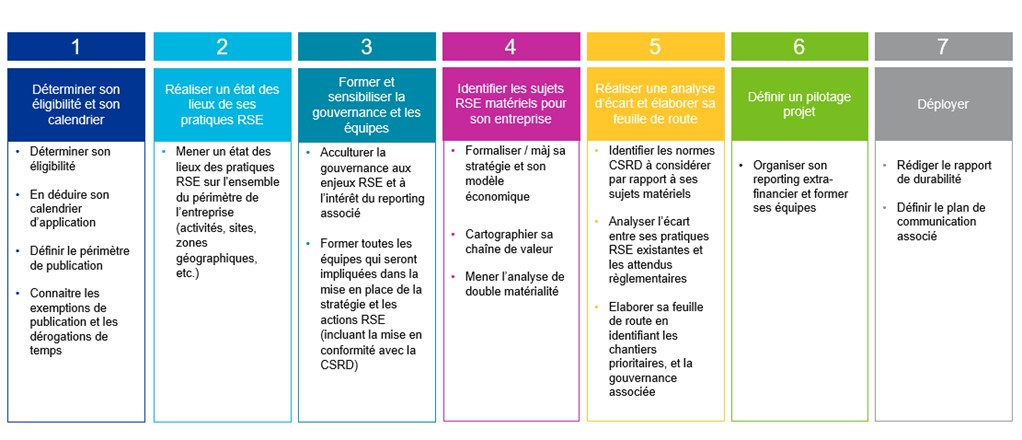

4. Comment se préparer à la CSRD ?

Les 7 étapes pour bien réussir l’intégration de la CSR dans son entreprise.

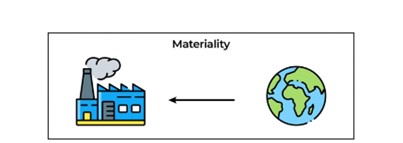

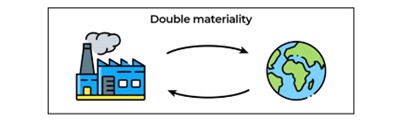

Focus sur le principe de double matérialité

Avec cette nouvelle directive, on parle maintenant de double matérialité comprenant la matérialité financière et la matérialité d’impact :

- - La matérialité financière ou matérialité simple étudie l’impact des enjeux sociétaux et environnementaux sur la performance économique de l’entreprise.

- - La matérialité d’impact, va elle s’intéresser à l’impact, positif comme négatif, des activités de l’entreprise sur l’environnement et la société.

Pour mieux comprendre cette double matérialité, prenons l’exemple d’une entreprise travaillant dans le secteur de la presse. Les préoccupations liées à la déforestation peuvent entraîner des pénuries de papier ou une hausse des coûts du papier, ce qui a un impact sur la matérialité financière de l'entreprise, car elle devra dépenser davantage pour acheter du papier. À son échelle, l'entreprise a la possibilité d'opter pour l'achat de papier certifié, fabriqué de manière plus responsable, contribuant ainsi à avoir un impact positif sur l'environnement.

● Intérêts de l’exercice

- - Se projeter dans 3, 5 à 10 ans

- - Être à l’écoute des attentes de votre marché, de vos partenaires, de vos salariés

- - Prioriser ses engagements RSE

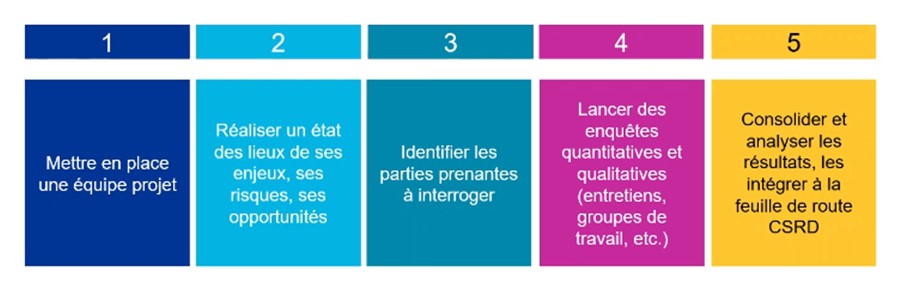

● Comment mettre en place la matrice de double matérialité ?

Les 5 étapes pour réussir sa matrice de double matérialité.

Témoignages de l’ARPP

Malgré son statut d’association et donc en dehors du périmètre de la CSRD, l’ARPP, association de 25 collaborateurs, a fait le choix volontaire d’adopter la double matérialité pour plusieurs raisons :

- Parler le même langage que ses partenaires et adhérents éligibles à la CSRD

- Se préparer aux éventuelles demandes futures de reporting extra-financière afin de les anticiper plutôt que de les subir

- Structurer sa démarche RSE en identifiant les enjeux prioritaires

- Répondre aux exigences de labellisation qui requièrent une matérialité simple, tout en allant au-delà de ces attentes

- Inspirer et engager les acteurs de son écosystème à adopter cette approche proactive

Pour concrétiser ce projet, l'ARPP a choisi de s'associer à Positive Company® pour bénéficier d'une expertise externe et professionnelle. Cette collaboration a englobé l'envoi d'un questionnaire anonyme aux parties prenantes, un suivi hebdomadaire pour encadrer le projet, ainsi qu'une synthèse des résultats pour élaborer la matrice de double matérialité.

Témoignage REWORLD MEDIA

REWORLD MEDIA, une grande entreprise française dans le secteur des médias qui compte 73 filiales et qui est déjà soumise à l'exercice de la DPEF. Elle doit donc se préparer aux nouvelles exigences. Pour ce faire, et pour répondre aux attentes de ses parties prenantes, le groupe a décidé d’avancer étape par étape :

- Se former sur la méthodologie et homogénéiser les connaissances RSE au sein du groupe

- Identifier les thématiques pertinentes en collaboration avec le département et la gouvernance RSE

- Réaliser une cartographie des parties prenantes

- Questionner le périmètre à adopter pour la CSRD et leur bilan carbone

REWORLD MEDIA aborde la CSRD comme une opportunité de recherche pour mieux se comprendre. Leur objectif est de produire un rapport de durabilité en adéquation avec leurs actions, de le communiquer, et d'établir une feuille de route pour définir les points forts et les domaines à améliorer.

Pour conclure, il est évident que la CSRD et ses nouvelles exigences transformeront le paysage des entreprises. Certaines seront contraintes de s'y conformer, tandis que d'autres choisiront de le faire de manière volontaire et préventive, dans le but d'anticiper les échéances et de répondre aux attentes croissantes des parties prenantes. Comme l'a souligné Fanny Deleuze, "nous sommes tous le scope 3 de quelqu'un d'autre". Celle phrase illustre à quel point nous sommes tous étroitement liés. Ces nouvelles réglementations toucheront, en effet, chacun d’entre nous et auront un impact sur l’ensemble des écosystèmes. Il est donc essentiel de synchroniser nos actions en collaborant pour progresser dans la même direction.